储备货币地位是中期美元下跌的一个因素

储备货币的地位必须得到发行国经济实力的支持,因其使货币能够承担货币的关键职能——支付手段和价值储存手段(保护购买力)。在一个国家内,货币的这些功能是通过单一机构(国家)垄断货币供应以及强制使用货币来实现的,这包括“法定货币”的概念。如果我们讨论不同货币并存却无法实施的世界经济,那么其他自然机制将发挥作用,即:

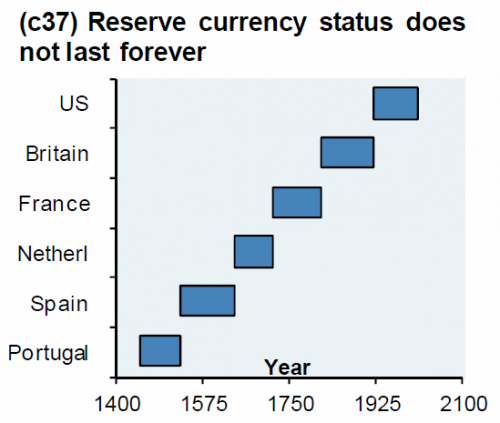

- 一国GDP在全球产值和产品多样性中所占的主导地位。你能用储备货币购买的商品或服务越多,范围越广,这种货币成为跨国支付手段的可能性就越大。以前货币拥有储备货币地位的所有经济体都符合这一标准,但奇怪的是,这只是暂时的:

- 价格低速平稳增长。低通胀为一种货币相对于其他货币的购买力提供了更好的保护,这使得储蓄更具吸引力;

- 高效的资本市场,为储蓄转化为投资提供了快速而廉价的途径。

从通胀的角度来看,世界大国之间并没有很大的通胀差距,比如美元的持续高通胀和欧元的低通胀使得欧元更具吸引力,并给美元储备货币的地位带来了压力,因为通胀的放缓成为全球性问题。资本市场也是如此,美国依然动荡不安。但如果我们谈论经济增长、技术进步和竞争,美元失去全球支付手段的作用正成为一个越来越相关的讨论话题。摩根史坦利7月份发布的投资策略报告《美元特权即将终结?》称:“美元的中期前景完全取决于储备地位这一因素。”

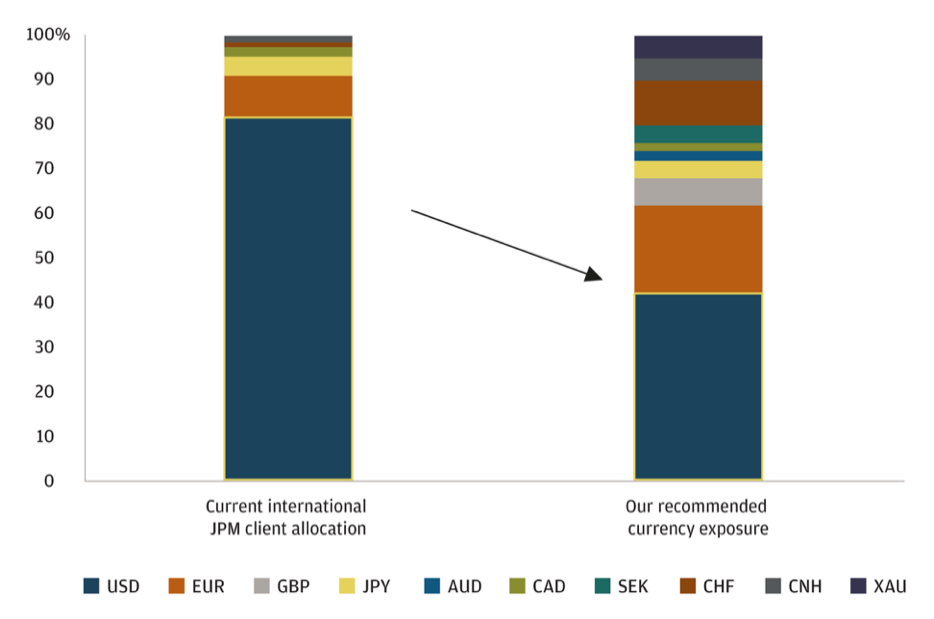

简而言之,摩根史坦利分析师们已对美元失去信心,他们认为,由于结构性变化和周期性障碍,美元将很快失去储备货币的地位(这将在中期导致美元下跌)。在美元主宰市场100年之后,投资者已累积了大量美元头寸,但对这种增持感到相当放心。不过,如果投资者加大对亚洲货币和新兴市场货币的投资力度,以确保其安全,那么分散投资就有意义了。标的资产可能保持不变,但投资工具将以其它货币计价,这将平衡外汇比例。

这是摩根史坦利客户投资组合当前推荐的货币组成:

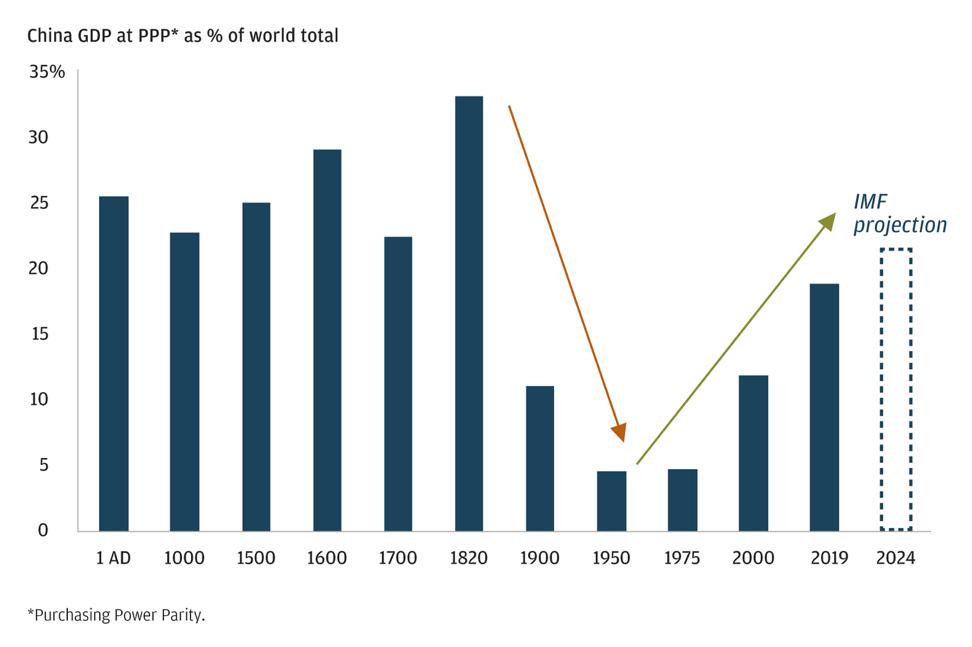

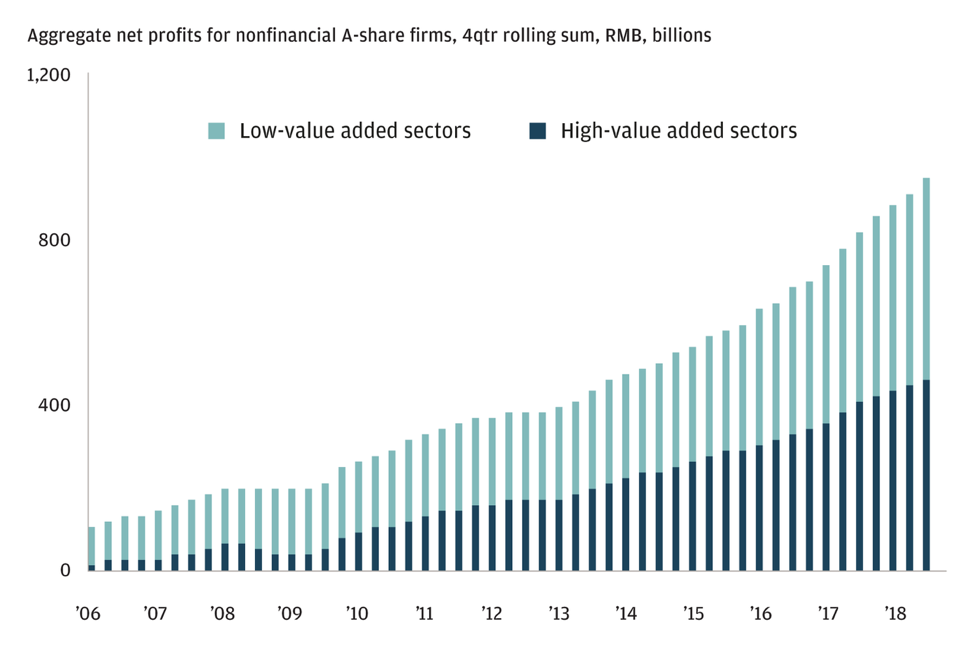

摩根史坦利的分析师指出,按购买力平价计算,中国GDP加速增长,高低附加值行业之间的平衡有所改善,创造了增加人民币全球份额的必要基础:

来源:国际货币基金组织,摩根大通私人银行经济状况数据

资料来源:彭博社,摩根大通私人银行经济状况数据

70多年来,中国的GDP增长了3倍多,在全球占比达到20%,美国为25%。印度等其它东南亚经济体的增长意味着,以美元以外的货币进行的交易数量将会增加,从而降低美元在全球交易总额中所占的相对份额。2015年至2030年,中产阶级消费预计将增长30万亿美元,而西方经济体的中产阶级只有1万亿美元。

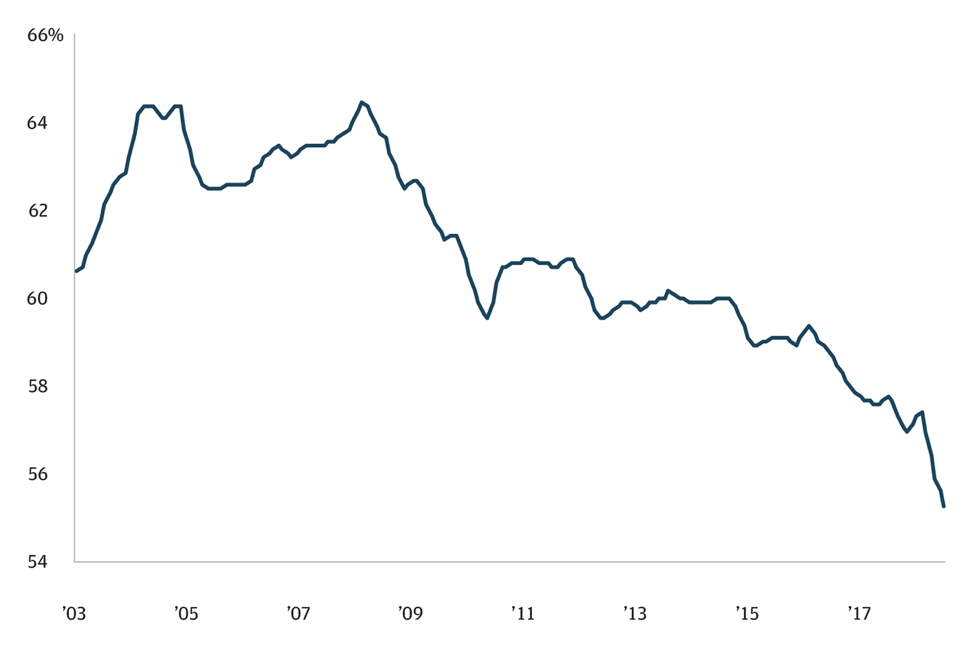

有关央行储备的最新数据显示,自2008年以来,美元储备在央行资产中所占比重稳步下降:

来源:Exante

然而,尽管美元在全球交易中所占的份额非常高——85%,但美国在全球GDP中所占的份额仅为25%。美国在石油市场地位的增强表明,初级产品(能源)的支付也将以美元进行,这与摩根大通的观点明显相反,预计将很快发生变化。

你对未来美元的主导地位有什么看法?请在下面的评论部分发表你的看法。

请注意,本资料只供参考用途,不应视为投资建议。金融市场的交易涉及高风险。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。