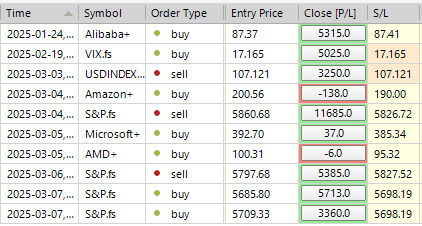

SP500 LDN 交易更新 10/03/25

SP500 LDN 交易更新 10/03/25

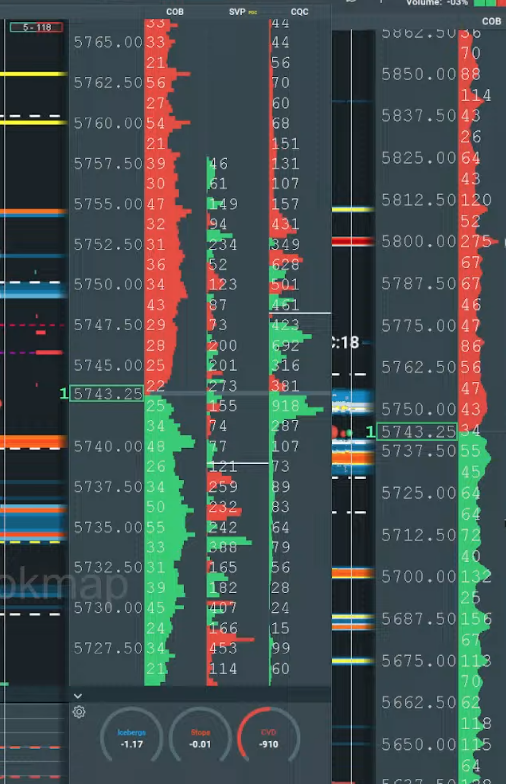

每周牛熊区 5850/60

每周范围 RES 5928 SUP 5624

每日牛市熊市区域 5730/20

每日波动范围 RES 5813 SUP 5729

平等目标达到 6000 摆动高点 5680

5680 每月预计范围支持

5550 10% 保护来自 ATH'S

纽约公开赛前关注每周活动区域视频

高盛交易部门观点

美国股市颜色:本周...

股票和 FICC | 2025 年 3 月 7 日

又是一个艰难的一周,MKT 正在努力应对大量问题(见下文前 10 名)。动量多头 (GSCBHMOM) - 9%,RTY - 3.9%,NDX - 3.7%,SPX - 3.1%(等权重 2%)。虽然“痛苦”在我们的办公桌上最明显,但昨天到今天,多头/空头平仓明显恶化(毫无疑问,表面之下还有更糟糕的事情)。从流动的角度来看,资产管理公司在逐渐降低相对表现不佳的风险后,于本周晚些时候开始轮换防御性股票(保险公司、电信公司和必需品)。与上周的行动一致,HF 以 +15 亿美元的净买入收盘,LO 以 -50 亿美元的净卖出收盘。

科技、金融和非必需消费品板块的卖出倾向最大,而通信服务板块的买入倾向最大。

最相关:

1)增长问题(信心指标不佳,紧随其后的是就业数据和 ISM 制造业数据)

2)人工智能主题定价加剧关税疲劳

3)全球复杂性(中国在京东崛起,阿里巴巴 QwQ 32B 人工智能模型,以及德国和法国收益率突破)

技术面疲软(标普 500 指数接近 200dma 5732,但特定股票的领头羊和大多数关键指数达到技术上“超卖”水平)

系统性供应(CTA 上周出售了价值超过 300 亿美元的 SPX 和价值近 600 亿美元的美国股票 delta)

6)定位提升(HF 总杠杆率本周增加 1.1 点,与去年相比位于第 100 个百分位;净杠杆保持相对平稳,位于第 47 个百分位)。

7)流动性陷入困境并创下新低。

8)降低 LO 风险(见于 HCare、公用事业和半导体等相对表现优异的公司)

9)消费者问题(考虑邮轮公司、ANF、FL、ROST、VSCO等)

10)季节性较差(反弹预计在3月14日)

下周:预计标准普尔指数到 3 月 14 日将上涨 +/- 3%。本周的主要焦点仍然是关税头条和卖方会议季,主要关注 HC、消费和工业。主要的宏观事件是周三的 CPI,而 FOMC 在 3 月 18 日至 19 日会议之前处于停电期。在微观方面,收益大多已过去(例如,ORCL 周一 + ADBE 周三和一些迟报的消费品公司)。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。