S&P500伦敦交易更新 2026年1月27日

SP500伦敦交易更新 2026年1月27日

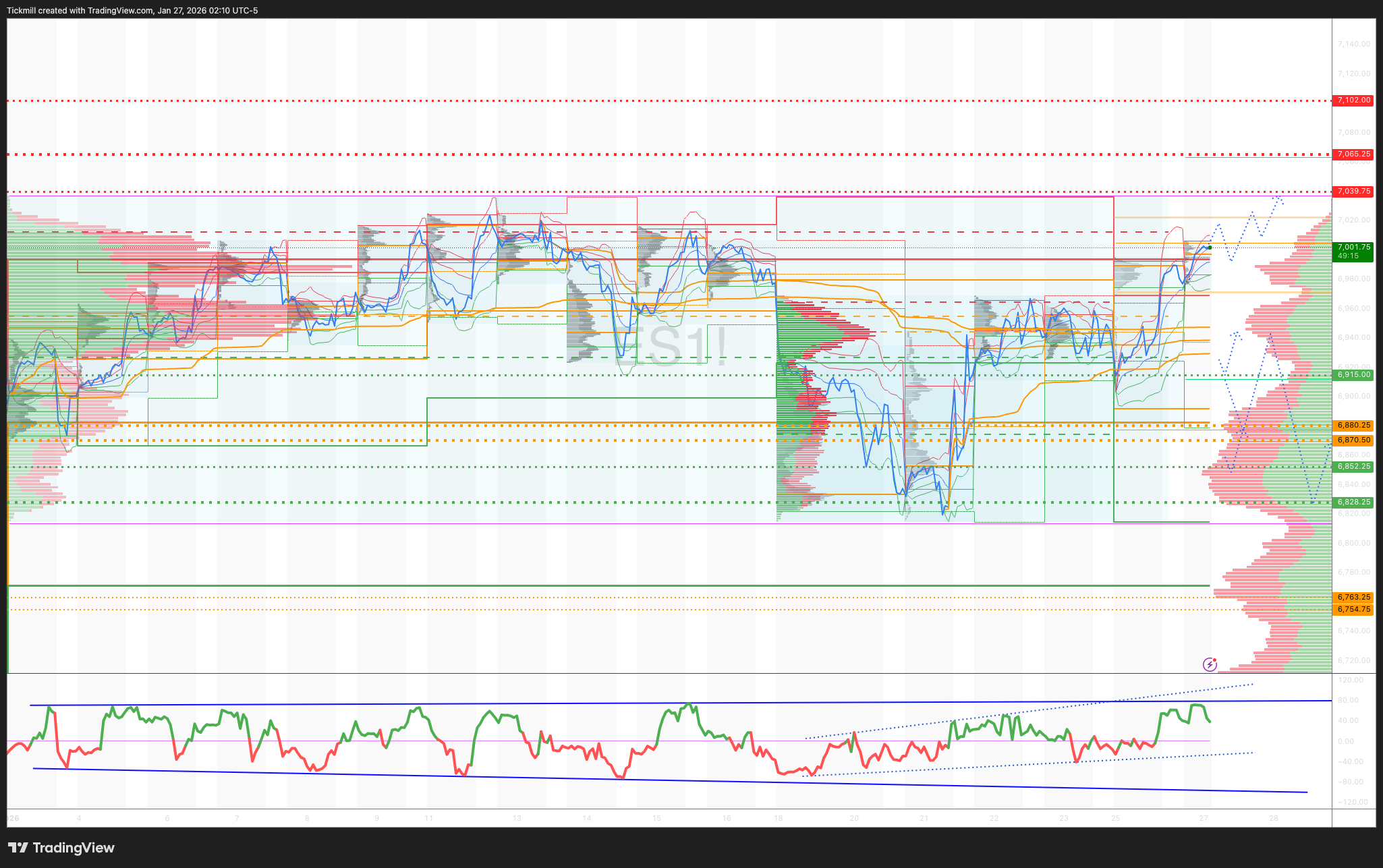

每周和每日水平

***报价 ES1!现金等值 500 美元,减去差价***

本周牛熊区域:6880/70

本周波动范围:阻力位 7065,支撑位 6928

2月OPEX跨式期权 6726/7154

3月QOPEX跨式期权 6466/7203

2026年12月OPEX跨式期权 5889/7779

6972.75的Gamma翻转区域至关重要;高于该区域,市场将呈现“正Gamma”效应,波动性降低,上涨更容易。低于该区域,则会出现“负Gamma”效应,导致价格波动剧烈。多头必须重新夺回该水平才能稳定市场。

日线成交量加权平均价格 (VWAP) 看涨 6896

周线成交量加权平均价格 (VWAP) 看跌 6961

月线成交量加权平均价格 (VWAP) 看涨 6856

日线结构 – 平衡 - 6925/6969

周线结构 – 单次下行 - 6969

月线结构 – 单次上行 - 6775

每日牛熊区域:6988/78

每日波动范围:阻力位 7039,支撑位 6890

2σ 阻力位 7102,支撑位 6852

VIX 牛熊区域:20

看跌/看涨期权比率:1.42

交易与目标

主要策略 - 做多于反弹/收复日线熊市区域,目标价位 7022 > 日线区间阻力位

(我会在纽约现金交易时段的最后一个小时,尤其是在测试 2σ 水平时做空,因为 90% 的情况下,市场在测试这些水平后都会收于这些水平之上或之下。)

高盛交易台观点——“分散”

标普500指数上涨50个基点,收于6950点,看跌期权规模达45亿美元。纳斯达克100指数上涨42个基点,收于25713点;R2K指数下跌36个基点,收于2659点。道琼斯工业平均指数上涨64个基点,收于49412点。美国所有股票交易所的总成交量为184亿股,与年初至今的日均成交量持平。VIX指数上涨37个基点至16.15点;WTI原油下跌72个基点至每桶60.63美元;美国10年期国债收益率下降1个基点至4.21%;黄金价格飙升210个基点至每盎司5122美元;美元指数下跌55个基点至97.06点;比特币下跌5个基点至每盎司87931美元。

美国股市展现出韧性,摆脱了周末的负面情绪,包括日元兑美元走强、特朗普威胁对加拿大加征100%关税以及本周末政府再次停摆的风险加剧。贵金属GLD和SLV继续创下历史新高。R2K指数连续14个交易日的优异表现于上周五结束,并于今日延续跌势。由于市场正为繁忙的一周做准备,客户交易活动较为清淡。标普500指数中33%的公司将陆续公布财报(META和微软周三发布财报,苹果周四发布财报),此外还有FOMC和PPI数据公布。

软件股表现强劲,IGV连续第三个交易日上涨。此前,CRWV在英伟达20亿美元投资后上涨6%(此前一度上涨13%),NET(上涨12%)和DOCN(上涨10%)也大幅上涨,这给对冲基金带来了压力。软件行业的挤压风险依然显著。目前,半导体多头对软件空头的交易是美国股市最大的错位。软件净敞口占美国优质投资组合总额的比例在2023年年中达到17.7%的峰值,但此后已降至4.7%,创历史新低。与此同时,半导体及半导体设备的净敞口从2.2%升至8%,创历史新高。软件/半导体货币对(GSPUSOSE)年初至今已下跌18%,盈利情况可能成为下一个主要催化剂。

我们交易大厅的活跃度评级为4(满分10分)。交易大厅的买入价位为+312个基点,而30天平均值为-95个基点。受宏观趋势以及部分工业、金融和医疗保健类股的推动,纯多头基金净买入25亿美元,而对冲基金则小幅净卖出7亿美元。我们预计,在月末养老金再平衡中,将有40亿美元的美国股票待售。随着我们正式进入预估的回购窗口期(通常在财报发布后1-2天开始),股票回购活动开始升温。

盘后交易中,受特朗普政府提议维持医疗保险支付给保险公司的费率不变(《华尔街日报》报道)的消息影响,HUM(-15%)、UNH(-11%)、CVS(-9%)和ALHC(-13%)股价下跌。对冲基金的多头供应仍然是盘后市场关注的焦点。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。