Китай приходит в себя на радость кэрри-трейдерам

Данные по китайской экономике, опубликованные в понедельник, дают весьма ограниченную «квоту» на развитие тревожных настроений. Стабилизация основных «проблемных» макропараметров, таких как производственный выпуск, потребительские расходы и инвестиций в основные фонды позволяют снизить общий градус нервозности в отношении торговых заголовков. Тот факт, что Пекин показал возможность брать под контроль последствия тарифов, в некотором смысле принижает значимость торговой войны как фактора риска, по крайней мере при текущей интенсивности тарифов.

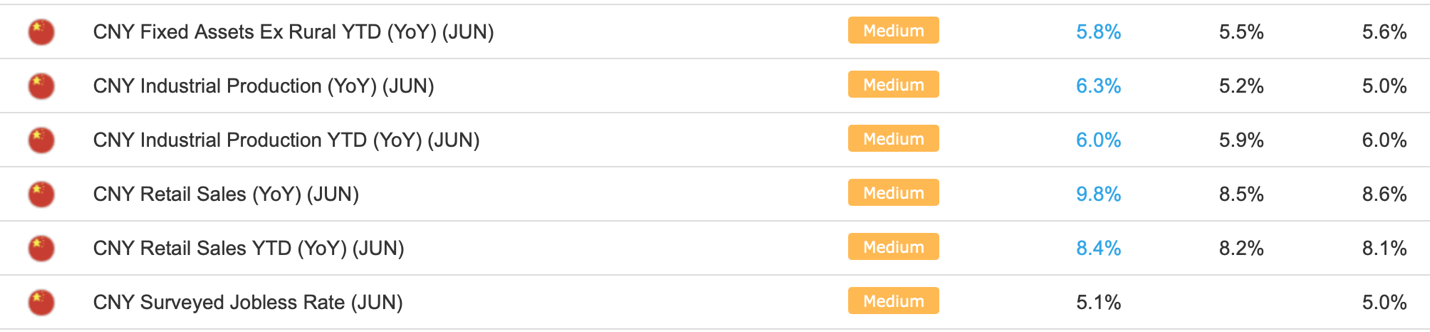

Безработица среди опрошенных выросла до 5.1% тем не менее, стимулирующая политика правительства дала плоды, вызвав резкое ускорение розничных продаж, капитальных инвестиций и промышленного производства в июне по сравнению с предыдущим месяцем. Данные по товарообороту, опубликованные в пятницу, принесли разочарование, так как экспорт и импорт сократились. Тем не менее ожидания рынков по реализации планов дальнейшего стимулирования властями несколько сократились, так как оправданны предположения о том, что Пекин примет текущие улучшения за эффективность недавних фискальных мер, которая должна расти со временем.

Правительство Китая в большей степени полагалось на фискальное стимулирование чтобы поддержать рост в 2019 году. Налоговые сокращения достигали 291 млрд. долларов, а местным правительствам была разрешена дополнительная эмиссия облигаций на почти на 300 млрд. долларов для финансирования инфраструктурных проектов.

Тем не менее рост может замедлиться до 6% – 6.1% во втором квартале, тестируя нижнюю границу целевого диапазона властей, где вероятно упреждающее монетарное вмешательство в виде снижения нормы резервирования для банков.

С начала 2018 году ЦБ Китай снижал данный норматив шесть раз, что позволяло высвободить банкам дополнительные средства для создания новых кредитов.

Комбинация улучшения макроэкономических показателей и ожидания превентивных послаблений кредитных условий в Китае решительно отводят китайскую экономику как фактор риска на второй план. Вместе с капитуляцией ЕЦБ и ФРС это сдвигает баланс риска/доходности в высокодоходных облигациях развивающихся стран в более благоприятную точку, так как снижаются риски, связанные с экономикой, и растет доходность за счет снижения стоимости заимствований.

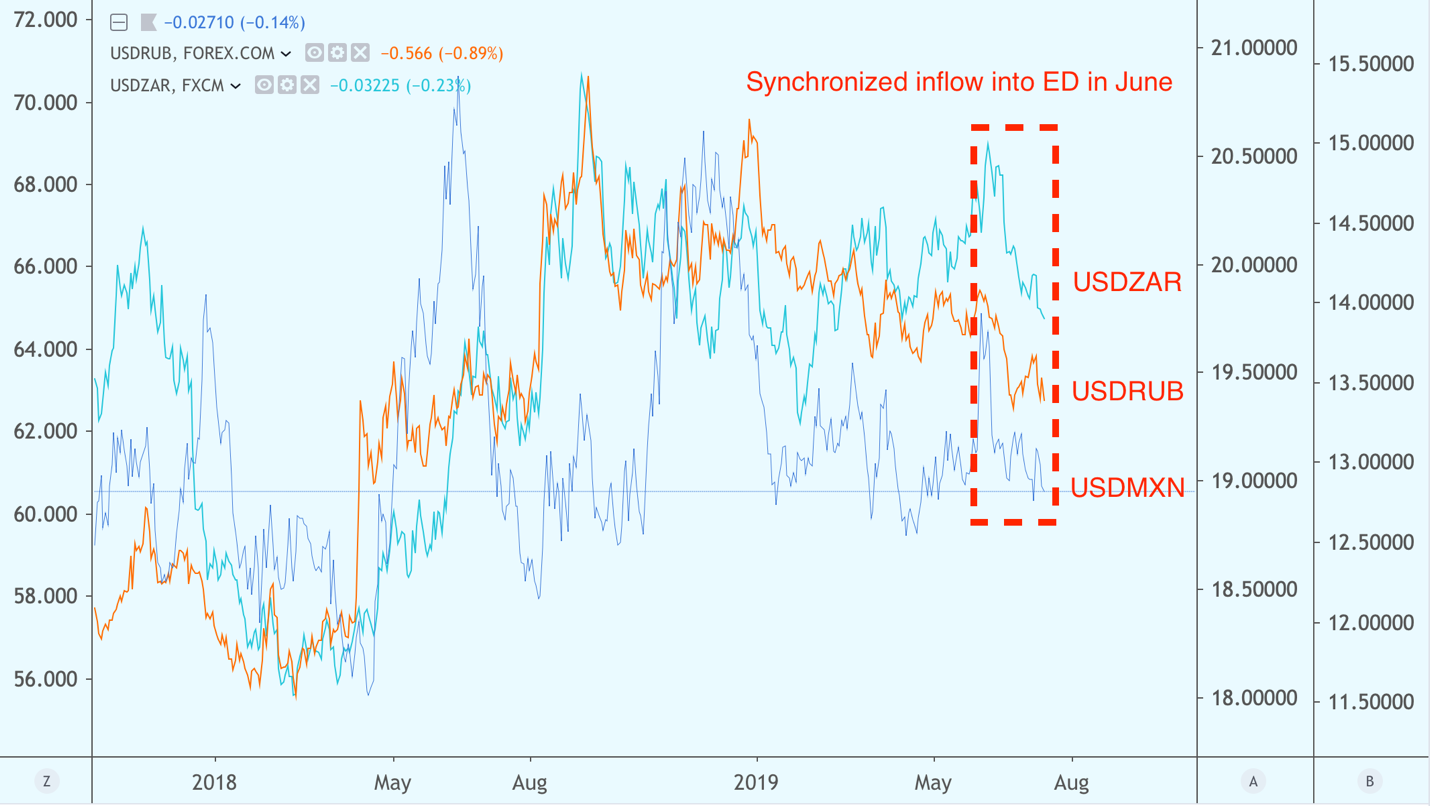

Поэтому тренд на укрепление USDRUB, USDMXN, USDZAR, USDBRL начавшийся в июне вероятно сохранит направление в отсутствии значимых негативных заголовков.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.