Nvidia: фабрика ИИ-революции – золотая жила с капитализацией $5,34 трлн

Текущая рыночная капитализация Nvidia в районе $5,34 трлн делает её самой дорогой корпорацией в мире. Основной секрет успеха компании заключается в уникальной бизнес-модели: Nvidia самостоятельно проектирует чипы, но полностью передаёт их физическое производство стороннему гиганту — TSMC. Такая бесфабричная модель позволяет избегать гигантских затрат на строительство заводов и закупку дорогостоящего оборудования. В результате структура расходов Nvidia оказывается значительно легче, чем у классических производителей вроде Intel или Samsung, а масштабирование бизнеса не требует постоянных многомиллиардных вложений в основные средства.

За последние годы Nvidia совершила качественный переход от циклического производителя игровых видеокарт к полноценной инфраструктурной платформе для искусственного интеллекта. Основная ценность компании для клиентов заключается уже не только в самом «железе», а в неразрывной связке вычислительной мощности, программной среды и экосистемы разработки.

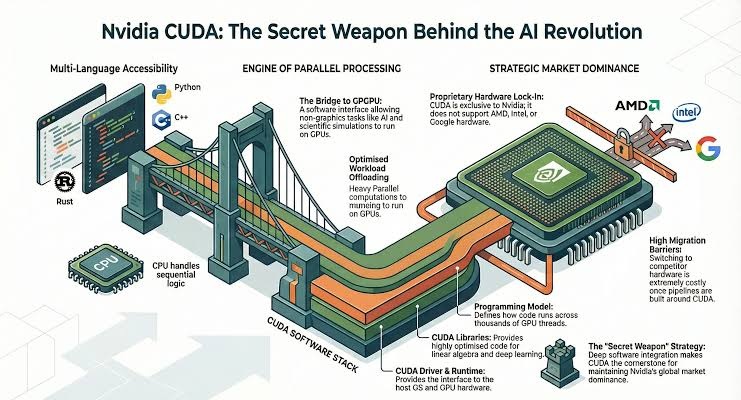

Ключевым элементом этой системы стала CUDA — программная платформа Nvidia, фактически превратившаяся в мировой стандарт для разработки искусственного интеллекта. Большинство современных моделей глубокого обучения создаются именно под архитектуру Nvidia. Для крупных компаний переход на альтернативные решения означает необходимость переписывания программного кода, адаптации инфраструктуры и переобучения инженерных команд. Высокие издержки такого перехода позволяют Nvidia удерживать около 81% мирового рынка ИИ-ускорителей для дата-центров, сохраняя технологическое лидерство несмотря на усиливающееся давление со стороны AMD и крупнейших облачных провайдеров.

Фактически Nvidia постепенно превращается в аналог цифровой энергосистемы для мировой ИИ-экономики. Крупнейшие технологические корпорации — Microsoft, Amazon, Meta, Google и Oracle — продолжают агрессивно увеличивать капитальные расходы на искусственный интеллект и дата-центры. Это создаёт устойчивый многолетний спрос на вычислительные мощности Nvidia, поскольку обучение и обслуживание современных ИИ-моделей требует всё большего количества ускорителей и серверной инфраструктуры.

Благодаря такому положению компания обладает сверхвысоким операционным рычагом. Валовая маржинальность (Gross Margin) удерживается в диапазоне 74,9–75,2%, а операционная маржинальность (Operating Margin) стабильно превышает 64%. При этом операционные расходы растут значительно медленнее выручки.

Это означает, что каждый дополнительный доллар выручки всё в большей степени трансформируется в прибыль. R&D-расходы продолжают увеличиваться, однако их рост существенно уступает темпам роста бизнеса, что указывает на эффективное масштабирование технологической платформы.

Высокая маржинальность Nvidia поддерживается не только технологическим преимуществом, но и структурным дефицитом ИИ-инфраструктуры в мире. Спрос на вычислительные мощности со стороны hyperscale-компаний продолжает опережать предложение, что позволяет Nvidia сохранять высокую ценовую силу и доминирующее положение в отрасли.

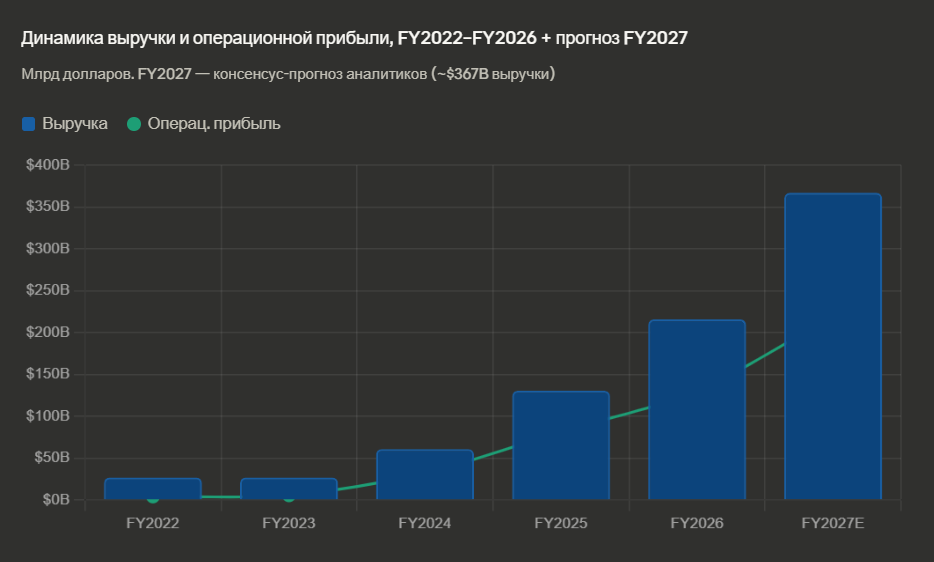

По итогам фискального 2026 года выручка компании достигла рекордных $215,9 млрд, что на 65% выше показателей предыдущего года. Масштаб генерируемого денежного потока стал беспрецедентным для полупроводниковой отрасли. В мае 2026 года руководство компании подтвердило курс на масштабное поощрение долгосрочных инвесторов. Совет директоров утвердил новую программу обратного выкупа акций (buyback) на $80 млрд в дополнение к уже действующим $58,5 млрд, а также существенно увеличил дивидендные выплаты. Компания планирует возвращать акционерам около половины свободного денежного потока. При текущих объёмах генерации кэша это означает ежегодное направление десятков миллиардов долларов на поддержку котировок и выплаты инвесторам.

Скептики часто сравнивают Nvidia с Cisco образца 2000 года. Однако фундаментальное отличие заключается в качестве бизнеса и структуре прибыли.

Cisco продавала преимущественно стандартизированное сетевое оборудование, которое со временем подверглось сильному ценовому давлению и коммодитизации. Nvidia, напротив, контролирует не только аппаратную часть, но и программную экосистему, что значительно повышает зависимость клиентов от платформы компании. Если валовая маржа Cisco на пике интернет-пузыря находилась в районе 65% и затем быстро снижалась, то Nvidia сохраняет маржу около 75%, опираясь на контроль над программным стеком и дефицит вычислительных мощностей. Кроме того, текущий ИИ-бум принципиально отличается от дотком-периода тем, что современный спрос формируется крупнейшими корпорациями мира с реальными денежными потоками и масштабными инвестиционными бюджетами.

Позитивный инвестиционный интерес поддерживается следующими факторами:

- Высокое качество и стабильность прибыли: Компания генерирует чистый денежный поток быстрее и эффективнее большинства мировых корпораций.

- Защитная подушка для акционеров: Масштабная программа обратного выкупа акций на сумму более $138 млрд создает сильный уровень поддержки для котировок, выкупая просадки во время общерыночных коррекций.

- Новые рынки сбыта: Помимо американских ИТ-гигантов, формируется устойчивый спрос со стороны суверенных государств (национальные ИИ-программы Европы, Азии и Ближнего Востока) и крупного традиционного бизнеса, что диверсифицирует доходы компании.

С технической точки зрения акции Nvidia продолжают находиться в устойчивом долгосрочном восходящем тренде, который поддерживается мощным притоком капитала в сектор искусственного интеллекта. Дополнительным позитивным техническим сигналом обычно выступает рост торговых объёмов при обновлении ценовых максимумов, что указывает на сохранение интереса со стороны институционального капитала.

Однако покупка на исторических максимумах несет в себе повышенные тактические риски, так что вместо разовой покупки на всю сумму целесообразно разделить выделенный капитал на 3-4 равные части, что позволит сформировать позицию по оптимальной средней цене и переждать периоды естественной рыночной волатильности. Достаточно благоприятная возможность может появиться при коррекции цены на 10-12% от локального исторического пика. В то же время, наиболее предпочтительной является глубокая коррекция на 20-25% от пиковых значений, что обеспечивает максимальный долгосрочный потенциал доходности при минимальном риске дальнейшего падения.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.